![]()

![]()

מאת: נטע קלמפרט – יועצת, אור ונגנהיים – שותף

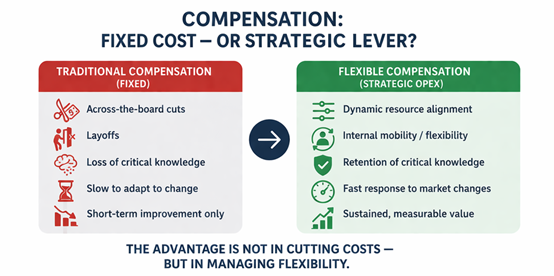

ברוב הארגונים, הוצאות השכר מנוהלות כרכיב קשיח, גם כשהמציאות העסקית כבר מזמן לא כזו. במצבי משבר, מצב זה מחריף, כאשר מרבית החברות דוגלות בהתייעלות רוחבית, המתייחסת לרכיב השכר כקשיח. בעידן של שינויים תכופים, מצבי חירום ושוק תחרותי ריבוי המשברים מחייב התאמה של שיטות ההתייעלות והפיכת השכר לרכיב גמיש יותר.

עבור ארגונים רבים, הוצאות השכר וההון האנושי מהוות את מרכיב ההוצאה הגדול ביותר, הנע לרוב בין 20% ל – 40% מכלל הוצאות התפעול.[1] חברות אלו נוטות לעיתים קרובות לקיצוץ עובדים רוחבי כפתרון ה”קל”, כאשר נתוני מחקר McKinsey מראים כי רק 12% מתוכניות הטרנספורמציה הללו מצליחות לשמר את הישגי החיסכון לאורך יותר משלוש שנים.[2]

לפיכך, קיצוץ רוחבי ושינוי ארגוני לכשעצמם לא תורמים בצורה משמעותית, ועל כן אימוץ גישה גמישה יכול לתרום להתייעלות בצורה אפקטיבית. מצוינות תפעולית על גווניה מאפשרת לארגון להפוך את השכר מהוצאה קבועה וקשיחה למרכיב גמיש בעל התייעלות מתמדת והתאמת המשאבים לצורך במהירות, תוך שימור הידע והיכולות המקצועיות. במסמך זה נבחן את תרומת ההתייעלות הזו לארגון באמצעות 3 מנופים – אסטרטגיה גמישה, מודל B4, ויצירת תרבות מודעות-עלויות.

המנוף הראשון: אסטרטגיות “גמישות” להעלאת ערך השוק

על פי המחקר של דניאל אהנס ושות’ (Daniel Ehnes at al) מאוניברסיטת פרנקפורט שבגרמניה משנת 2025, מנגנון גמיש במצבי לחץ כלכלי והתייעלות תפעולית תורמים לצמצום עלויות שכר בזמן משבר, תוך שמירה על ערך החברה בשוק. חברות עתירות שכר נשענות לעיתים קרובות על עובדים המהווים נכסי ידע משמעותיים בחברה. מחקרים מוכיחים כי ישנה ירידה בשווי חברות אשר פועלות על פי “אסטרטגיות קשיחות” (כדוגמת פיטורין) לעומת עליית ערך חברות הפועלות ב”אסטרטגיות גמישות” (כדוגמת ניידות פנימית והתאמות שכר זמניות). מודל גמיש בצמצום עלויות והתייעלות מאפשר עמידה גבוהה ביעדי החברה, שיפור תפוקה, רווחיות ושביעות רצון לקוחות.[3]

מנגד, פיטורים המוניים בחברות עתירות שכר מובילים לירידה ממוצעת של 1.76% בערך החברה בשוק, בעוד שמהלכי התייעלות גמישים מעלים את ערכה ב- 0.91%בממוצע. עבור חברה בעלת טכנולוגיות ו/או ידע מורכב, הבחירה במודל גמיש מייעלת את ההתמודדות ומונעת אובדן ידע קריטי הקיים בקרב העובדים, כאשר גיוס והכשרת עובדים חדשים לאחר המשבר יעלה הון עתק.

אימוץ מנגנון אסטרטגי גמיש מאפשר לארגון לנהל מודל תקינה דינמי, המייצר הלימה בין כוח האדם ליעדים העסקיים המשתנים. באמצעות אופטימיזציה של כמות המשאב האנושי אל מול יעדי הליבה, הארגון מצליח לשמר נכסי ידע קריטיים, למנוע עלויות גיוס והכשרה עתידיות ולהבטיח רציפות תפעולית.

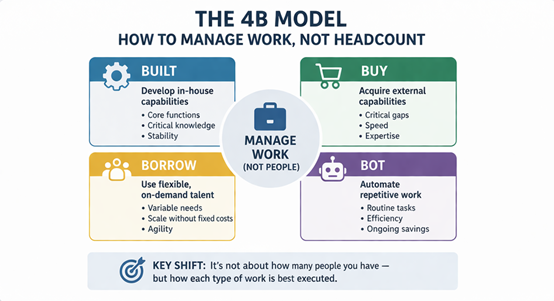

המנוף השני: אופטימיזציית העבודה באמצעות מודל 4B

מצוינות תפעולית דורשת מהחברה לעבור מניהול תשומות לניהול תפוקות. מודל 4B, מאפשר לפשט את העבודה באמצעות חלוקת התפוקות לקטגוריות הבאות:

- Built – פיתוח יכולות פנימיות לתפקודי הליבה בארגון לטובת שימור ידע ייחודי.

- Buy – רכישת תפוקות ויכולות קריטיות שחסרות בארגון.

- Borrow – שימוש בכוח אדם גמיש למשימות משתנות כך שלא ישפיע על העלויות.הקבועות (כגון פרילנסרים, מיקור חוץ)

- Bot – אוטומציה למשימות חזרתיות ושגרתיות באמצעות טכנולוגיות.

יישום מודל B4 מאפשר לארגון לא רק לייעל עלויות, אלא להבין היכן נכון להשקיע ומה אופן הניהול הנכון בהתאם לסוג העבודה. במקום לנהל את כוח האדם כמקשה אחת, הארגון מפרק את העבודה לתפוקות ומגדיר עבור כל אחת את מודל ההפעלה המתאים – פיתוח פנימי, רכישה, גמישות או אוטומציה.

יישום מודל B4 מייצר מבנה עלויות שכר גמיש יותר, אך דורש מהארגון למפות באופן מעמיק את התפוקות השונות. באמצעות אפיון עיסוקים מוכוון תפוקות ניתן יהיה להגדיר מפתחות שונים לכל תפוקה ובכך לזהות מה ה – B המתאים. בנוסף, יישום מלא של המודל דורש התאמה של מודל ההפעלה, תהליכי העבודה ושילוב אוטומציה וטכנולוגיה. שינויים ארגוניים אלו הופכים את ההון האנושי מנטל עלויות קבוע למנוע צמיחה דינמי ואפקטיבי ומאפשרים מעבר מניהול תשומות לניהול תפוקות.

המנוף השלישי: תשתיות ארגוניות ותרבות של מודעות לעלויות

מצוינות תפעולית באה לידי ביטוי בתהליכים ארגוניים ובתרבות הארגון כאחד. מחקרי BCG מראים כי חברות המטמיעות שקיפות ניהולית ותרבות מודעת-עלויות, מצליחות לייעל את תהליכי הייצור ב-11% לעומת אחרות. [4] מערכת ניהול מודרנית, הכוללת דשבורדים, ניהול מבוסס יעדים ומדדים, ותהליכים מותאמים, מאפשרת למנהלי ביניים לזהות בזמן-אמת חריגות בתפוקת העובד ולתקן אותן ללא צורך במנגנוני פיקוח יקרים.[5]

בשנת 2024, חברות השיגו בממוצע רק48% מיעדי החיסכון שלהן, בעיקר בשל התנגדות תרבותית. מצוינות תפעולית גמישה רותמת את העובדים עצמם לזיהוי מוקדי החיסכון על ידי שיתופם בתהליך השינוי, ובכך הופכת כל עובד (שהוא בעצמו מרכיב בעלות השכר) למייצר חיסכון אקטיבי. תרבות מבוססת מדידה ושקיפות מובילה לשיפור מתמיד, כך שכל שעת עבודה מנוצלת לטובת מטרות הארגון, מה שמעלה את הרווחיות מבלי לפגוע ביציבות הארגונית.

הטמעת השינוי מחייבת מעבר למודל ניהולי גמיש, המבוסס על הגדרת מדדי תפוקה (KPIs) מדויקים וסנכרון בין יעדי החברה לאינטרס העובדים. באופן זה הופכת המצוינות התפעולית מתאוריה לתרבות ארגונית מדידה, המבטיחה צמיחה בת-קיימא.

שלושת מנופי ההתייעלות מוכיחים כי אימוץ מצוינות תפעולית היא הדרך הבטוחה לצמיחה ארוכת טווח. בחברות עתירות שכר, כל אחוז שיפור בתפוקה מתורגם למיליוני שקלים בשורת הרווח, וזאת באמצעות מעבר מתפיסת השכר כרכיב קשיח לניהולו כרכיב גמיש ומדיד. יישום אסטרטגיה דינמית, אופטימיזציית משימות לפי מודל ה-4B וניהול מבוסס נתונים, מאפשרים למקסם תפוקה, לשמר ידע קריטי ולהבטיח עמידה ביעדים גם בתקופות משבר וחוסר ודאות.

הטמעת המצוינות התפעולית ב- DNAהארגוני, החל מניהול מדידה ובקרה מתקדמים, מודל הפעלה יעיל וניהול תקינה דינאמית תסייע לארגון להגמיש את רכיב הוצאות השכר ובכך לשפר את הרווחיות והתחרות.

בסופו של יום, הניצחון לא יהיה של אלו שיקצצו את הוצאות השכר באופן הרוחבי ביותר, אלא של אלו שיהפכו אותו לכלי המאפשר יצירת גמישות כלכלית וניהולית.

__________________________________________________________________

[1] “Cost Management Remains an Executive Priority in 2025, BCG, Link , בחינה שבוצעה ב-Ergo למול 60 חברות ב-10 סקטורים שונים.

[2] “How to beat the transformation odds”, McKinsey&Company, Link

[3] Daniel Ehnes, Lars Schweizer, Cornelia Storz, ” Labour-cost retrenchment strategies in times of crisis: Comparing market reactions to flexible and rigid strategies” (2025), Elsevier.

[4] “Cost Management Remains an Executive Priority in 2025, BCG, Link

[5] “Today’s good to great: Next-generation operational excellence”, McKinsey&Company, Link